매년 6월 1일을 과세기준일로 삼아, 이 날짜에 보유하고 있는 재산에 대해 재산세가 부과됩니다.

납세의무자는 해당 기준일에 소유하고 있는 다양한 유형의 재산에 따라 결정됩니다.

✅목차

종합부동산세 과세대상

주택분 재산세 납세의무자

주택분 재산세는 주택을 소유한 개인 또는 법인에게 부과됩니다. 여기에는 아파트, 연립주택, 다세대 주택 및 단독·다가구 주택이 포함됩니다.

종합합산토지 및 별도합산토지

종합합산토지 납세의무자는 전국에 걸쳐 공시가격 합계가 5억 원을 초과하는 토지 소유자입니다.

별도합산토지는 공시가격 합계가 80억 원을 초과하는 경우에 해당되며, 이러한 토지에 대해서도 별도로 재산세가 부과됩니다.

1세대 1주택자의 특례

1세대 1주택자는 세대원 중 단 한 명만이 주택분 재산세의 대상인 주택을 소유하고 있고, 그 주택에서 실제로 거주하는 경우를 말합니다.

이러한 경우, 특정 조건 하에 주택 수에서 제외되는 주택도 있으며, 상속받은 주택이나 일시적 2주택 소유 상황에서도 특례가 적용될 수 있습니다.

과세대상 구분

과세대상은 주택, 종합합산토지, 그리고 별도합산토지로 구분되며, 각각의 부과 조건과 종부세 포함 여부가 다릅니다.

| 구 분 | 재 산 의 종 류 | 재산세 | 종부세 |

|---|---|---|---|

| 건축물 | 주거용 주택 등 | 과세 | × |

| 토지 | 종합합산토지 | 과세 | 과세 |

| 토지 | 별도합산토지 | 과세 | 과세 |

| 분리과세 | 일부 농지 등 | 과세 | × |

과세표준의 계산

과세표준은 각 재산의 공시가격과 감면율을 적용하여 계산됩니다. 예를 들어, 1세대 1주택자의 경우 전국합산 공시가격에서 12억 원을 공제하고, 나머지 금액의 60%를 과세표준으로 삼습니다.

이러한 세부 사항을 이해하는 것은 재산세를 정확하게 계산하고, 필요한 조치를 취하는 데 중요합니다. 또한, 법적으로 주어진 감면 혜택을 최대한 활용하여 세금 부담을 최소화할 수 있습니다.

종합부동산세 세율

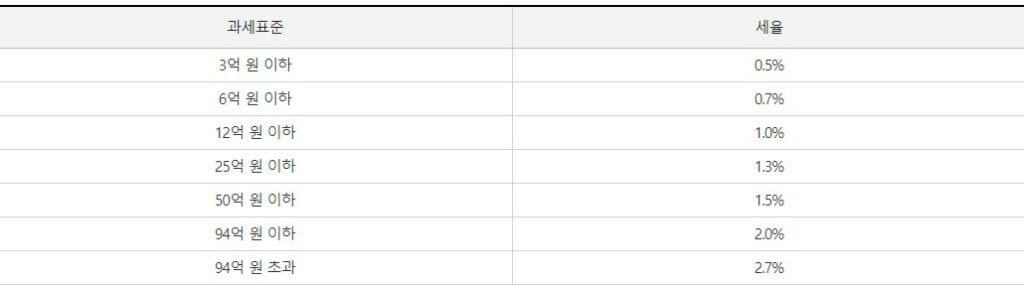

1. 2주택 이하

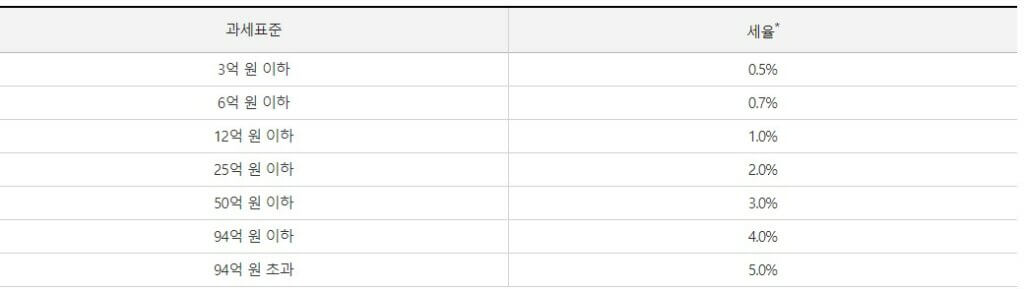

2. 3주택 이상

종합부동산세 세율은 위 표를 확인해보시고 어디에 해당하시는지 잘 체크하시기 바랍니다.

📌함께 보면 도움 되는 정보

건설안전기사 시험일정 및 응시자격

몽유병 증상 및 원인

유류분제도 및 산정기준 정리

기후동행카드 판매처 및 신청 방법 정리

12대 중과실 교통사고 종류

기소유예 벌금 및 정리

파키통장 추천 및 특징

선택약정 할인제도 정리

금융소득 종합과세 대상자 및 신고

스톡홀름 증후군 이란